Imagen: Freepik

Imagen: Freepik

Qué es una SOCIMI y cómo crearla

¿Qué es una SOCIMI?

Las Sociedades de Inversión Inmobiliaria (“SOCIMI”), son sociedades cuya actividad principal es inversión, por vía directa o indirecta, en activos inmobiliarios de naturaleza urbana para su alquiler.

Dichos activos inmobiliarios pueden tratarse de locales comerciales, hoteles o viviendas, indistintamente, en tanto el único requisito que prevé la ley es que se traten de activos cuya naturaleza sea urbana, pero quedan excluidos expresamente los bienes inmuebles de características especiales a efectos catastrales regulados en el artículo 8 del Texto Refundido de la Ley del Catastro Inmobiliario, y los bienes inmuebles cuyo uso se ceda a terceros mediante contratos que cumplan los requisitos para ser considerados como de arrendamiento financiero a efectos del Impuesto sobre Sociedades.

Origen de las SOCIMI en España

Las SOCIMI tienen su origen en los Real Estate Investment Trust (REIT), que son vehículos de inversión en el mercado inmobiliario creados en Estados Unidos.

Actualmente existen vehículos similares en el entorno europeo como en los Países Bajos, Bélgica, Francia, Alemania y Reino Unido, entre otros. En España, el régimen jurídico y fiscal de las SOCIMI viene regulado en la Ley 11/2009, de 26 de octubre, la cual tuvo como objetivo fundamental el impulso del mercado del alquiler en España, abogando por su dinamización y competitividad en los mercados de valores europeos. Inicialmente, el resultado de la promulgación de la Ley 11/2009 no fue el esperado, y las SOCIMI no suscitaron el mismo interés en España que el tuvieron en otros países de nuestro entorno.

Ello se debió a que los requisitos legales exigidos en esta primera ley no resultaron lo suficientemente atractivos para los inversores. Y es que, el atractivo que podría tener este tipo de entidades para ciertos inversores deriva de su régimen fiscal especial.

Actualmente, se prevé que las SOCIMI puedan disponer de tipo de gravamen del 0% en el Impuesto de Sociedades, y una bonificación del 95% en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

No obstante, tiene como contrapartida la obligatoriedad de la distribución de dividendos cada año, por lo que deberá tributarse al tipo especial previsto en dicha ley, que será del 19% sobre el importe íntegro de los dividendos (o participaciones en beneficios) repartidos a los socios cuya participación en el capital social sea superior al 5% y siempre que, en sede sus socios, dichos dividendos estén exentos o tributen al tipo general del 10%, con ciertas excepciones.

¿Cómo puedo crear o convertirme en SOCIMI?

Para ser considerada como una SOCIMI y poder acogerse al régimen fiscal especial propio de las mismas, actualmente deben de cumplirse los siguientes requisitos:

Disponer de un capital social de 5 millones de euros.

Transformarse (o constituirse) en sociedad anónima, e incluir en la denominación social la abreviatura “SOCIMI, S.A.”.

Disponer de sólo una clase de acciones, que deberán ser nominativas.

Objeto social destinado a la adquisición y promoción de bienes inmuebles de naturaleza urbana para su arrendamiento, o de terrenos donde se vaya a promover la construcción de inmuebles para su arrendamiento. Se permite la realización de otras actividades -llamadas “accesorias”-, que podrán estar previstas en el objeto social, pero su realización no podrá superar el 20% de las rentas de la sociedad en cada periodo impositivo.

El 80% del origen de las rentas del periodo impositivo correspondiente a cada ejercicio debe provenir del arrendamiento de estos bienes inmuebles afectos al objeto social principal o de dividendos o participaciones en beneficios provenientes de participaciones afectas al objeto social principal.

Cotizar en un mercado regulado o sistema multilateral de negociación (ya sea en España o en Europa), y cumplir con la normativa del mercado regulado en el que se decida listar la SOCIMI.

Inversión del 80% del valor de su activo en inmuebles urbanos destinados al arrendamiento, terrenos para la promoción de estos inmuebles, o participaciones de entidades acogidas a régimen fiscal equivalente. Estas inversiones deben de mantenerse por un plazo de 3 años (si un inmueble no está arrendado, el hecho de que esté ofertado en arrendamiento computará hasta un año). Pueden constituirse con un solo inmueble y los activos inmobiliarios pueden estar ubicados dentro o fuera de España.

La reserva legal no puede exceder del 20% del capital social.

Distribuir dividendos de al menos el 80% de los beneficios de la actividad de alquiler, el 50% de los beneficios obtenidos por la venta de activos entre sus inversores y el 100% de los beneficios relacionados con las inversiones en otras SOCIMI.

Requisitos para acogerse al régimen fiscal especial de las SOCIMI

No obstante lo anterior, cabe resaltar que la disposición transitoria primera de la Ley 11/2009 establece lo siguiente:

“Podrá optarse por la aplicación del régimen fiscal especial en los términos establecidos en el artículo 8 de esta Ley, aun cuando no se cumplan los requisitos exigidos en la misma, a condición de que tales requisitos se cumplan dentro de los dos años siguientes a la fecha de la opción por aplicar dicho régimen.”

Ahora bien, la doctrina administrativa ha ido perfilando esta norma, delimitando cuáles son los requisitos que deberá cumplirse en el momento de la opción para acogerse al régimen fiscal especial, y cuáles se podrán cumplir en el periodo de 2 años desde dicha opción.

A tal efecto, debe tenerse en cuenta que el régimen fiscal especial se aplicará en el propio periodo impositivo que finalice con posterioridad a la opción, previo acuerdo de Junta General y comunicación a la Delegación de la Agencia Estatal de Administración Tributaria del domicilio fiscal de la entidad, que deberá enviarse antes de los tres últimos meses previos a la conclusión del periodo impositivo.

Así, el requisito de disponer de una política obligatoria de distribución de dividendos debería cumplirse desde el momento de la opción por la aplicación del régimen fiscal, debido a que su reparto debe acordarse “dentro de los seis meses posteriores a la conclusión de cada ejercicio” según lo establecido en el artículo 6 de la Ley 11/2009.

En tanto el régimen fiscal especial se aplica a partir del periodo impositivo que finaliza con posterioridad a la comunicación de la opción, el reparto de los dividendos de conformidad a los mínimos previstos en la Ley 11/2009 se alza como elemento configurador del régimen especial.

Esto se debe a que, si bien la sociedad tributará a tipo cero durante el primer periodo impositivo en que resulte de aplicación el régimen fiscal especial, se espera que los socios tributen por los dividendos percibidos también desde este primer periodo impositivo, inclusive durante el periodo transitorio de dos años previsto en la ya mencionada disposición transitoria.

Reforzando el anterior argumento, cabe resaltar que el artículo 13 de la Ley 11/2009 establece expresamente que la falta de acuerdo de distribución o pago total o parcial de los dividendos, en los términos y plazos previstos, supondrá la pérdida del régimen fiscal especial, pasando a tributar por el régimen general del Impuesto de Sociedades en el periodo impositivo correspondiente al ejercicio de cuyos beneficios hubieran procedido estos dividendos.

Por la misma razón, deberán cumplirse desde el momento de optar por el régimen fiscal especial aquellos otros requisitos que tengan como objetivo garantizar la finalidad del régimen fiscal especial (que no es sino configurar un nuevo instrumento de inversión destinado al mercado de alquileres inmobiliarios mediante una tributación nula en sede de la sociedad, siempre y cuando exista una tributación mínima en sede de socios).

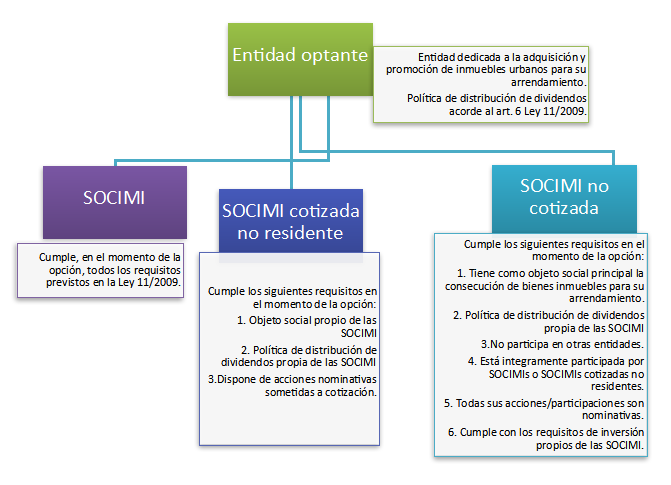

La sociedad optante deberá ser una entidad dedicada a la adquisición y promoción de bienes inmuebles de naturaleza urbana para su arrendamiento, si bien el requisito formal de trasladar la actividad de forma correcta a su objeto social de forma rigurosa podría cumplirse en los dos años siguientes a la opción.

Por otro lado, para el caso de que participe en sociedades cotizadas no residentes o SOCIMIS no cotizadas, los requisitos previstos para estas entidades participadas por la entidad que vaya a acogerse al régimen fiscal especial deben cumplirse a tenor literal, según los previsto en el artículo 2.1, apartados b) y c), de la ley 11/2009.

Estos requisitos se resumen en el cuadro inserto a continuación:

Una vez la sociedad ha confirmado que cumple con los requisitos “esenciales” que configuran el régimen fiscal especial de las SOCIMI, puede proceder a convocar junta general para que se adopte el acuerdo de acogerse a dicho régimen.

Conseguido este primer paso, dispondrá de un plazo de dos años para alcanzar el resto de los requisitos previstos en la Ley 11/2009, como puede ser el de transformación a Sociedad Anónima (S.A.).

No obstante lo anterior, nada impediría que la sociedad aprovechara la misma Junta General en la que opta por el régimen fiscal especial propio de las SOCIMI para adoptar el resto de acuerdos necesarios para cumplir con los requisitos previstos en la normativa de aplicación.

¿Necesita asesoramiento? Acceda a nuestras áreas relacionadas con las SOCIMI y su régimen fiscal: