Nuevas medidas fiscales introducidas por el Real Decreto-Ley 8/2023

El pasado 28 de diciembre de 2023 se publicó en el Boletín Oficial del Estado (BOE) el Real Decreto-ley 8/2023, de 27 de diciembre, por el que se adoptan medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo, así como para paliar los efectos de la sequía (en adelante, RDL 8/2023)

El primer capítulo del Título II recoge las medidas fiscales que han sido aprobadas y que afectan a diversas figuras impositivas. Entre las principales novedades introducidas por el referido RDL 8/2023 podemos destacar:

Impuesto sobre la Renta de las Personas Físicas

Con efectos desde 1 de enero de 2024, se introducen las siguientes modificaciones en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (en adelante, Ley del IRPF):

• Prórroga de los límites excluyentes del método de estimación objetiva.

Se modifica la DT 32ª de la Ley del IRPF, prorrogándose para el ejercicio 2024 los límites cuantitativos que se vienen aplicando en ejercicios anteriores y que delimitan el ámbito de aplicación del método de estimación objetiva para las actividades económicas incluidas en el ámbito de aplicación de dicho método, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos, como veremos más abajo.

Por tanto, las magnitudes excluyentes de carácter general serán para el ejercicio 2024 las siguientes:

- Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales.

Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura. Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 euros.

- Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

- Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

Adicionalmente, se establece un nuevo plazo para renunciar o revocar la renuncia al régimen de estimación objetiva desde el siguiente a la fecha de publicación del RDL 8/2023 hasta el 31 de enero de 2024.

• Deducción por obras de mejora de eficiencia energética en viviendas.

Se amplía un año más el plazo durante el cual pueden realizarse las obras de mejora de eficiencia a efectos de la aplicación de la deducción prevista la DA 50ª de la Ley del IRPF.

• Obligación de presentar la declaración del IRPF a través de medios electrónicos.

Esta obligación se extiende igualmente a la presentación de las declaraciones del Impuesto sobre Patrimonio.

Impuesto Temporal de Solidaridad de las Grandes Fortunas

Por un lado, se prorroga a 2024 la aplicación del Impuesto temporal de solidaridad de las grandes fortunas (en adelante, ITSGF) aprobado por la Ley 38/2022, de 27 de diciembre, en tanto no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica.

Por otro lado, se modifica el apartado nueve del artículo 3 de la Ley del ITSGF estableciéndose que la base imponible de los sujetos pasivos del impuesto se reducirá, en concepto de mínimo exento, en 700.000 euros. Es decir, se extiende el mínimo exento también a los no residentes en España.

Impuesto sobre Sociedades

Se prorroga la medida de libertad de amortización en inversiones que utilicen energía procedente de fuentes renovables, contenida en la DA 17ª de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Estando prevista inicialmente para las inversiones realizadas en 2023, se prorroga un año más, por lo que la entrada en funcionamiento de las referidas inversiones podrá realizarse en 2024, de tal forma que las nuevas inversiones podrán ser amortizadas libremente en los períodos impositivos que se inicien o concluyan en 2024.

Este incentivo queda sujeto al cumplimiento de una serie de requisitos, entre ellos, el mantenimiento de la plantilla media.

Impuesto sobre el Valor Añadido

- Tipo impositivo aplicable temporalmente a determinadas entregas, importaciones y adquisiciones intracomunitarias de alimentos.

Se prorroga durante el primer semestre de 2024, la aplicación del tipo impositivo del 0% que recae sobre los productos básicos de alimentación (pan común, huevos, harina, queso, frutas, verduras, etc.) así como el 5% con que resultan gravados los aceites de oliva y de semillas y las pastas alimenticias, para contribuir a la reducción del precio final de estos alimentos.

- Tipo impositivo aplicable temporalmente a determinadas entregas, importaciones y adquisiciones intracomunitarias de productos energéticos.

Se prorroga la reducción impositiva de los productos energéticos que hasta el 31 de diciembre de 2023 tributaban al 5%.

- Con efectos desde el 1 de enero al 31 de diciembre de 2024 se aplicará el tipo reducido del 10 % que recae sobre todos los componentes de la factura de las entregas de electricidad.

- También será de aplicación el tipo reducido del 10 % a las entregas de gas natural desde el 1 de enero de 2024 hasta el 31 de marzo de 2024.

- Los pellets, briquetas y leña, sustitutivos ecológicos del gas natural procedentes de biomasa y destinados a sistemas de calefacción, pasan a tributar al tipo reducido del 10% desde el 1 de enero hasta el 30 de junio de 2024.

- Prórroga de los límites para la aplicación del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca en el ejercicio 2024

Se modifica la DT 30ª de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, y prorroga para el ejercicio 2024 los límites para la aplicación del régimen simplificado y del régimen especial de agricultura, ganadería y pesca.

Adicionalmente, se establece un nuevo plazo para presentar las renuncias o revocaciones de estos regímenes desde el 29 de diciembre de 2023 hasta el 31 de enero de 2024.

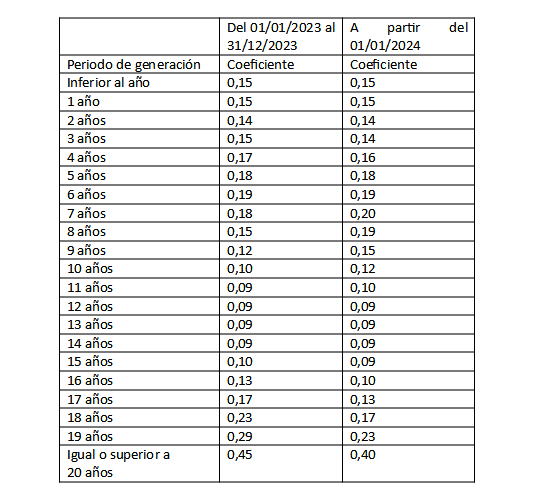

Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana

Se actualizan los importes máximos de los coeficientes a aplicar sobre el valor del terreno en el momento de devengo, según el período de generación del incremento de valor a que se refiere el artículo 107.4 del texto refundido de la Ley Reguladora de las Haciendas Locales.