Imagen: Freepik

Imagen: Freepik

Novedades fiscales en el Impuesto sobre Sociedades para el ejercicio 2025

El Impuesto sobre Sociedades (IS) es uno de los tributos más relevantes en el ámbito fiscal español, afectando generalmente a todas las entidades que operan en el territorio nacional.

Con la entrada del año 2025, se implementan diversas reformas fiscales, introducidas principalmente por la Ley 7/2024 y los Reales Decretos-ley 9/2024 y 10/2024, que resultan de gran importancia dado el impacto significativo que pueden tener sobre las empresas y entidades sujetas a su aplicación.

Es por ello que, en el presente artículo, vamos a destacar las principales modificaciones del IS que entrarán en vigor a partir de este ejercicio fiscal.

Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud

A través de la Ley 7/2024, se transpone a derecho interno la Directiva Europea que garantiza una imposición mínima global del 15% para los grupos multinacionales y nacionales de gran magnitud.

El Impuesto Complementario persigue garantizar que los grupos multinacionales y nacionales de gran tamaño tributen al menos un 15% sobre sus ingresos en cada jurisdicción en la que operen, en consonancia con los principios del Pilar 2 de la OCDE. La estructura de este impuesto está formada por tres modalidades:

- Impuesto Nacional: Grava a las entidades constitutivas radicadas en España cuyas rentas estén sometidas a un tipo efectivo inferior al 15%.

- Impuesto Primario: Aplica a las rentas generadas por entidades extranjeras del grupo atribuidas a la matriz española, siempre que estas rentas no alcancen el tipo mínimo.

- Impuesto Secundario: Cubre los beneficios insuficientemente gravados en el extranjero cuando la regla primaria no resulte suficiente.

- Base imponible: Se calcula a partir del resultado contable ajustado de acuerdo con las normas internacionales de contabilidad financiera aceptadas, incluyendo ajustes como la exclusión de rentas vinculadas con la sustancia económica.

- Exclusiones: Las jurisdicciones que presenten ingresos inferiores a 10 millones de euros o beneficios menores a 1 millón de euros estarán exentas de este impuesto.

- Período Transitorio: Las Disposiciones Transitorias 1.ª y 3.ª establecen normas para los impuestos diferidos y una implementación gradual hasta el año 2032.

Reserva de capitalización en la Ley del Impuesto sobre Sociedades

También se introducen diversas modificaciones en el artículo 25 de la LIS en lo relativo a la reserva de capitalización, con efectos para los períodos impositivos que comiencen a partir del 1 de enero de 2025.

Estas modificaciones se suman a las ya aprobadas en el Real Decreto-ley 4/2024, que entraron en vigor para los períodos impositivos iniciados desde el 1 de enero de 2024. Recordemos que, dichas modificaciones consistieron en el incremento del porcentaje de reducción sobre el aumento de los fondos propios, pasando del 10% al 15%, y en la reducción del plazo de mantenimiento de dicho incremento, de 5 a 3 años.

Ahora bien, en cuanto a las novedades introducidas por la Ley 7/2024, se destacan dos principales modificaciones:

Nuevo aumento en el porcentaje de reducción aplicable sobre el incremento de los fondos propios

Este porcentaje, que actualmente es del 15%, se ajustará según las siguientes condiciones:

- En ausencia de incremento de la plantilla media total del contribuyente en el período impositivo, respecto al período anterior: 20%.

- En caso de incremento de la plantilla media total, respecto al período impositivo anterior, y que se mantenga durante un plazo de 3 años desde el cierre del período impositivo correspondiente:

– 23% si el incremento de la plantilla es de entre un 2% y un 5%.

– 26,5% si el incremento de la plantilla es de entre un 5% y un 10%.

– 30% si el incremento de la plantilla supera el 10%.

Incremento del límite máximo de la reducción por reserva de capitalización

- Se eleva desde el 10% actual de la base imponible positiva del período impositivo (previa a la integración a la que se refiere el artículo 11.12 y a la compensación de bases imponibles negativas) a los siguientes límites:

– 20% con carácter general.

– 25% en el caso de las microempresas (contribuyentes cuyo INCN sea inferior a 1 millón de euros durante los 12 meses previos al inicio del período impositivo correspondiente)

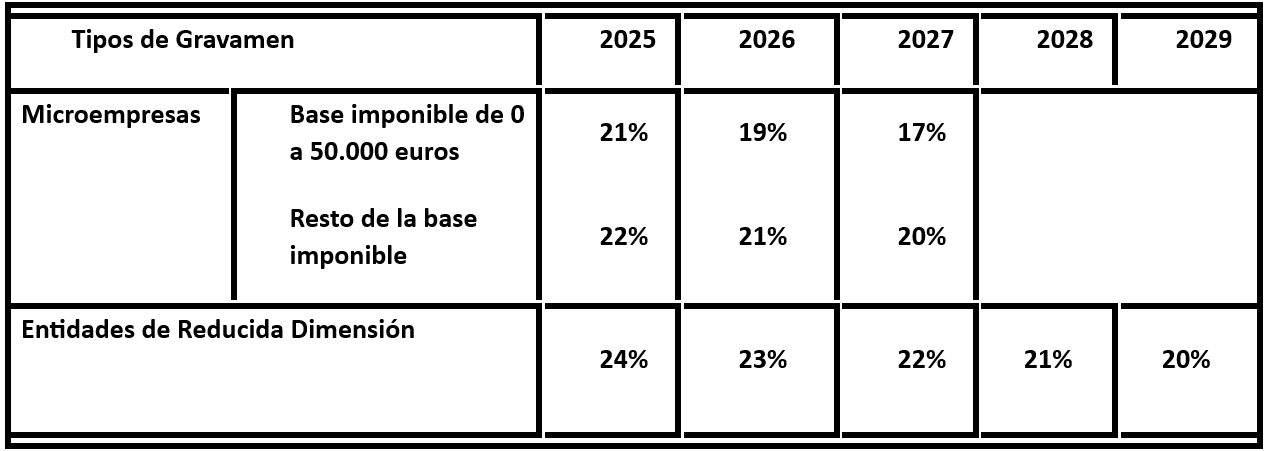

Nuevos tipos impositivos para las microempresas y entidades de reducida dimensión en el Impuesto sobre Sociedades

Se reduce el tipo impositivo aplicable a las microempresas (INCN < 1.000.000 €) y a las entidades de reducida dimensión (INCN < 10.000.000 €) siempre que no tengan la consideración de entidad patrimonial.

No obstante, se prevé que la implementación se lleve a cabo de forma progresiva conforme al régimen transitorio aprobado junto con esta disposición, de modo que, aplicarán los siguientes tipos de gravamen en cada uno de los próximos ejercicios:

En base a esta modificación se adapta además la regla de la tributación mínima del art. 30 bis de la LIS a este tipo de entidades estableciendo un porcentaje de tributación mínima que se calculará aplicando quince veinticincoavos al tipo impositivo correspondiente, redondeando por exceso.

Reincorporación de medidas fiscales del Real Decreto Ley-3/2016 que fueron declaradas inconstitucionales

Recuperación de límites más restrictivos para la compensación de las BIN por grandes empresas

A esos efectos, se consideran grandes empresas, aquellas cuyo importe neto de la cifra de negocios durante los 12 meses anteriores a la fecha en que se inicie el periodo impositivo, sea al menos de 20 millones de euros.

Se restablecen los siguientes límites:

- 50%, cuando el INCN de los 12 meses anteriores, haya sido mayor o igual a 20 millones de euros, pero menor a 60 millones de euros.

- 25%, cuando El INCN haya sido mayor o igual a 60 millones de euros.

Reintroducción de limitación específica para la aplicación de deducciones por doble imposición

También para las grandes empresas se establece una deducción máxima del 50% de la cuota íntegra del contribuyente, afectando esta limitación tanto a las deducciones generadas en el propio período impositivo como a las que estuvieran pendientes de ejercicios anteriores.

Recuperación de la regla de reversión de deterioros

Se reintroduce la obligación de reversión de pérdidas por deterioro de valores representativos de participación en el capital o en los fondos propios de entidades, que hubieran resultado fiscalmente deducibles en la base imponible del IS en períodos impositivos iniciados con anterioridad a 1 de enero del 2013 y que estén pendientes de reversión a 1 de enero de 2024.

El precepto determina que a reversión se deberá realizar, por partes iguales, en cada uno de los tres primeros ejercicios que se inicien a partir del 1 de enero de 2024.

Prórroga de la restricción a la compensación de bases imponibles negativas en consolidación fiscal en el Impuesto sobre Sociedades

Se extiende, para los períodos impositivos que comiencen en 2024 (siempre que no hayan finalizado antes del 22/12/24) y en 2025, la restricción a la compensación de bases imponibles negativas en el régimen de consolidación fiscal.

Esta medida, que ya estuvo en vigor en 2023, impide que los grupos que tributan bajo dicho régimen puedan incluir en su base imponible consolidada el 50% de las bases imponibles negativas de las entidades que forman parte del grupo.

Las cantidades no computadas deberán integrarse por décimas partes en los períodos sucesivos iniciados a partir de 1 de enero de 2025 y 1 de enero de 2026, bajo condiciones similares a las aplicadas a las bases imponibles negativas correspondientes a 2023.

La limitación en los años 2024 y 2025 no afectará a las fundaciones que formen parte de un grupo fiscal.

¿Necesita asesoramiento? Acceda a nuestra área relacionada con la tributación en el Impuesto sobre Sociedades de las empresas;