Imagen: Freepik

Imagen: Freepik

La diligencia de embargo de créditos de un proveedor: cómo responder cuando existe una relación contractual previa con dicho proveedor

Diligencia de embargo de créditos de un proveedor

Es habitual para las empresas recibir notificaciones de la Agencia Tributaria en la que se les advierte que un determinado proveedor tiene sus créditos embargados y en las que se les exige que aporten información acerca de las deudas que tienen vigentes con éste en la fecha concreta en la que reciben dicha notificación – también conocida como “diligencia de embargo de créditos” -, ya se trate de cantidades facturadas o pendientes de facturar, así como aquellas que sean consecuencia de prestaciones aún no realizadas derivadas de cualquier tipo de contrato en vigor con el citado proveedor.

Asimismo, se les comunica la cuantía exacta de la deuda sobre la que se practica el embargo, que cubre el importe de la deuda no ingresada por su proveedor en período voluntario, el recargo de apremio ordinario, los intereses que corresponda y las costas del procedimiento de apremio, y se les advierte que, a partir de la recepción de dicha diligencia, no tendrán carácter liberatorio los pagos que la empresa realice a su proveedor, debiendo tener presente que el incumplimiento del deber de retención de las cantidades adeudadas y posterior ingreso en el Tesoro Público acarreará con toda probabilidad la adopción por parte de la Agencia Tributaria de un Acuerdo de Derivación de Responsabilidad de carácter solidaria en perjuicio de la empresa que ha desobedecido la orden de embargo.

Qué establece la Ley General Tributaria sobre los responsables tributarios solidarios

Pues dice así el artículo 42.2.b) de la Ley 58/2003 General Tributaria (en adelante, LGT):

“También serán responsables solidarios del pago de la deuda tributaria pendiente y, en su caso, del de las sanciones tributarias, incluidos el recargo y el interés de demora del período ejecutivo, cuando procedan, hasta el importe del valor de los bienes o derechos que se hubieran podido embargar o enajenar por la Administración tributaria, las siguientes personas o entidades: (…)

b) Las que, por culpa o negligencia, incumplan las órdenes de embargo.”

Cómo cumplimentar el anexo sobre el estado de los créditos embargados en la diligencia de embargo de créditos de un proveedor

Ahora bien, la Agencia Tributaria espera que las empresas que han recibido dicha notificación, aparte de cumplir con la orden de embargo, cumplimenten y presenten en un plazo máximo habilitado al efecto, que suele ser de 10 días hábiles a contar desde el desde el día siguiente a la fecha de su recepción, el Anexo que se adjunta a dicha diligencia, concretando el estado de los créditos embargados, y lo remitan al órgano de recaudación que corresponda.

En dicho Anexo, que las empresas pueden cumplimentar y enviar directamente a través de la Sede Electrónica de la Agencia Tributaria, deben indicar, entre otras cosas:

Si existe una relación comercial entre ambas empresas.

Si hay cantidades pendientes de pago al proveedor o si no las hay pero pudiera haberlas en un futuro próximo por tratarse de un proveedor habitual (aunque no exista entre ambos un contrato de suministro).

También habrá que indicar cuál es la cuantía anual de las operaciones entre ambas partes, así como la periodicidad de pago acordada.

Y si existen embargos recibidos con anterioridad que impidieran atender al mandato de la diligencia.

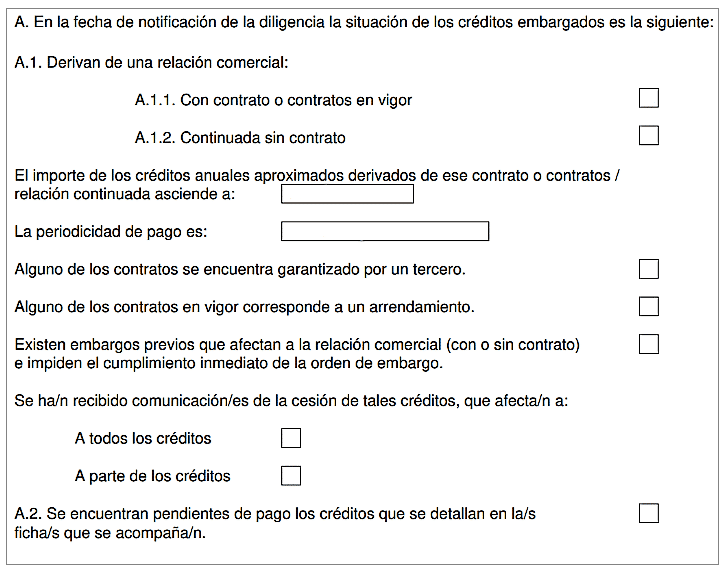

Si existiese un contrato firmado entre ambas partes, en vigor a la fecha de recepción de dicha comunicación por la empresa cliente, sobre la que pesa la orden de embargo, o simplemente existiese una relación comercial continuada entre ambas, aun no habiéndose procedido a la firma de contrato alguno, habría que rellenar el apartado “A” del citado Anexo, indicando las circunstancias del caso concreto:

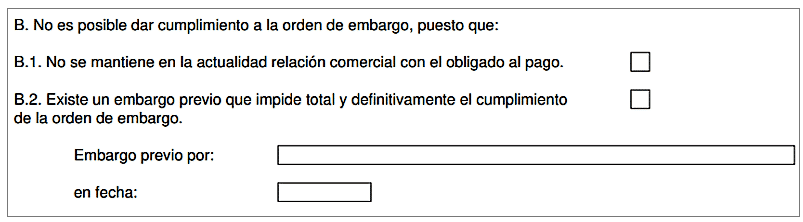

No obstante, si no fuese posible dar cumplimiento a la orden de embargo, porque pese a existir una relación comercial con el obligado al pago existe un embargo previo que impide el cumplimiento de dicha orden, habría que rellenar el apartado “B” del Anexo aportando referencias sobre el embargo previo:

Hay que tener en cuenta que la información que se detalla en los apartados A y B del Anexo es incompatible, por lo que se deberá rellenar uno u otro apartado.

Por último, en caso de, por ejemplo, no tener facturas pendientes de pago a su proveedor, las empresas deberán rellenar el apartado “Observaciones adicionales” indicándolo. Sin embargo, de existir créditos devengados y pendientes de pago, habrá que cumplimentar una Ficha Identificativa de Crédito por cada vencimiento, consignando los datos que resulten oportunos (concepto y número de factura, importe del crédito, importe embargado, forma de pago, etc.).

Qué hacer si mi empresa recibe una diligencia de embargo de créditos de un proveedor

Teniendo en cuenta lo expuesto hasta ahora, si su empresa recibe una diligencia de embargo de créditos de un proveedor, le recomendamos que no olvide lo siguiente:

La empresa que recibe la diligencia siempre debe contestar al órgano emisor remitiéndole el Anexo cumplimentado, para evitar que la Agencia Tributaria le impute la comisión de la infracción tributaria contenida en apartado 4 del artículo 203 de la LGT (multa pecuniaria fija de 150 a 600 euros), por falta de atención al requerimiento de información contenido en dicha diligencia.

En caso de incumplir la orden de embargo, la Agencia Tributaria no dudará en iniciar contra la empresa infractora un Procedimiento de derivación de responsabilidad tributaria de carácter solidaria, por aplicación de lo dispuesto en el artículo 42.2.b) de la LGT.

¿Necesita asesoramiento? Acceda a nuestras áreas relacionadas con la diligencia de embargo de créditos de un proveedor: